EN

上傳一份財務報表,然后向AI提問:

“這家企業的盈利能力怎么樣?”

“現金流有沒有風險?”

“資產負債率是否異常?”

幾秒鐘后,大模型就可以生成一份看起來完整、專業的財務分析。財報分析似乎因此變得非常簡單。

但在銀行授信、投資盡調、審計、企業評級等真實業務中,財報AI應用最難的問題,往往并不在“分析”,而在分析之前。

因為大模型要準確分析一份財報,首先需要獲得準確的數據。

如果原始財報存在表格錯位、跨頁斷裂、金額單位遺漏、科目名稱不統一等問題,即使模型具備很強的理解和推理能力,最終結論也可能建立在錯誤數據之上。

因此,大模型解決的是財報的理解與分析問題,財報智能錄入系統解決的則是數據進入分析之前的識別、解析、歸一化、校驗和復核問題。

大模型擅長理解自然語言,可以總結財務變化、解釋指標波動,也可以根據已有數據生成風險提示。

但企業處理財報,需要的不只是一次正確回答。

銀行可能每天接收大量企業財報,審計機構需要整理不同年度和不同主體的報表,集團企業還要匯總不同子公司的財務數據。這些場景要求系統能夠持續、批量、穩定地提取固定字段。

例如:

企業名稱是什么,報表屬于哪個會計期間,金額單位是元還是萬元,數字對應本期還是上期,文件中包含的是合并報表還是母公司報表。

這些信息看起來簡單,但只要其中一項判斷錯誤,就可能改變財務數據的實際含義。

例如,系統準確識別出“12,500”這個數字,卻沒有識別報表上方的“單位:萬元”,最終金額就會產生數量級錯誤。

同樣,如果本期數和上期數發生列錯位,大模型根據錯誤數據生成的趨勢分析,即使語言表達再專業,也沒有實際價值。

所以,大模型能夠回答財報問題,并不意味著它可以直接替代財報結構化處理。

大模型通常輸出的是一段自然語言分析,但信貸、審計、風控和財務系統需要的是結構化字段。

以銀行授信為例,系統可能需要明確獲得:

資產總額、負債總額、營業收入、凈利潤、經營活動現金流等數據,同時還要知道每項數據對應的報表期間、金額單位和來源位置。

自然語言回答很難直接寫入業務數據庫,也難以進行多企業、多年度的批量比較。企業真正需要的是一套統一的數據結構。

無論原始財報來自PDF、Excel、掃描件還是手機照片,無論企業使用什么財務模板,最終都需要轉換成業務系統可以識別和調用的標準字段。

這就需要財報智能錄入系統在文檔識別之后,繼續完成科目映射和數據歸一化。

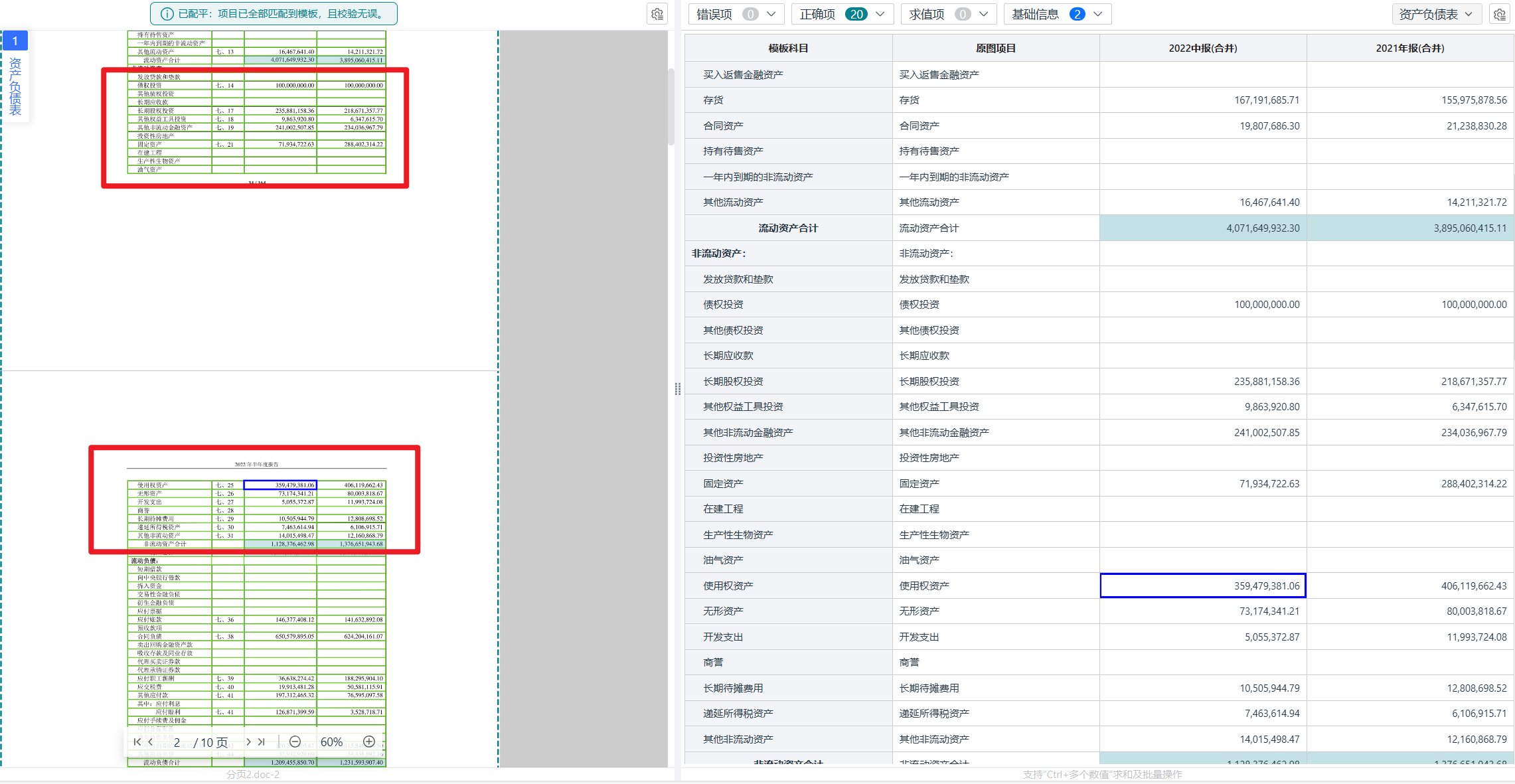

不同企業可能使用不同名稱表達相同或相近的財務科目。

例如,與現金相關的項目,可能被寫成“貨幣資金”“現金及現金等價物”“現金和銀行存款”等。

人工閱讀時,這些名稱通常容易理解。但如果企業希望使用統一的指標模型對大量客戶進行比較,就必須把不同表達映射到統一的標準科目。

數據歸一化也不只是統一科目名稱。

它還包括金額單位統一、幣種識別、期間格式統一、正負號處理、空值與零值區分、本期數和上期數對齊,以及合并報表與母公司報表區分。

只有經過歸一化,不同來源、不同模板和不同年度的財報數據,才能在統一口徑下進行分析。否則,大模型即使能夠分別理解每一份財報,也很難穩定完成跨企業比較、趨勢分析和風險篩查。

在產品演示中,財報通常頁面清晰、格式規范、表格完整。

但企業實際接收到的財報往往更加復雜。

有些文件是電子PDF,有些是掃描件、Excel、Word文檔或手機拍照;部分頁面還可能存在旋轉、傾斜、透視變形、陰影、反光、印章遮擋、手寫批注和分辨率不足等情況。

財報中的表格結構同樣復雜。

常見情況包括多級表頭、合并單元格、無框線表格、科目縮進、跨頁表格,以及一張報表跨越多頁但只在首頁顯示表頭。

如果系統沒有準確恢復表格的行列關系,數字即使識別正確,也可能被放入錯誤的科目或期間。因此,財報數據進入大模型之前,需要先經過圖像預處理、文檔分類、表格結構解析和財務字段提取。

易道博識財務報表智能錄入系統,面向企業真實業務中的復雜財報材料,對不同來源和格式的文件進行統一接入,并針對旋轉、傾斜、扭曲、透視等問題進行處理。在此基礎上,進一步識別報表類型、表格結構、科目、金額、期間、單位及報表口徑。

財務數據對準確性的要求遠高于普通文檔。

一項金額識別錯誤,可能影響企業評級、授信額度、投資判斷和審計結論。因此,正式業務中的財報處理不能只依賴模型輸出,還需要結合業務規則與人工復核。

系統可以根據實際業務要求,對數據進行多層校驗。

例如,檢查資產總計是否與負債和所有者權益總計一致,各明細項之和是否與合計項一致,報表期間和金額單位是否前后一致。

當系統發現低置信度字段、金額異常、科目缺失或計算關系不成立時,可以將相關數據標記出來,進入人工復核環節。

工作人員不再需要逐項重新錄入全部財報,只需要集中處理模型無法確定或規則檢測出的異常內容。

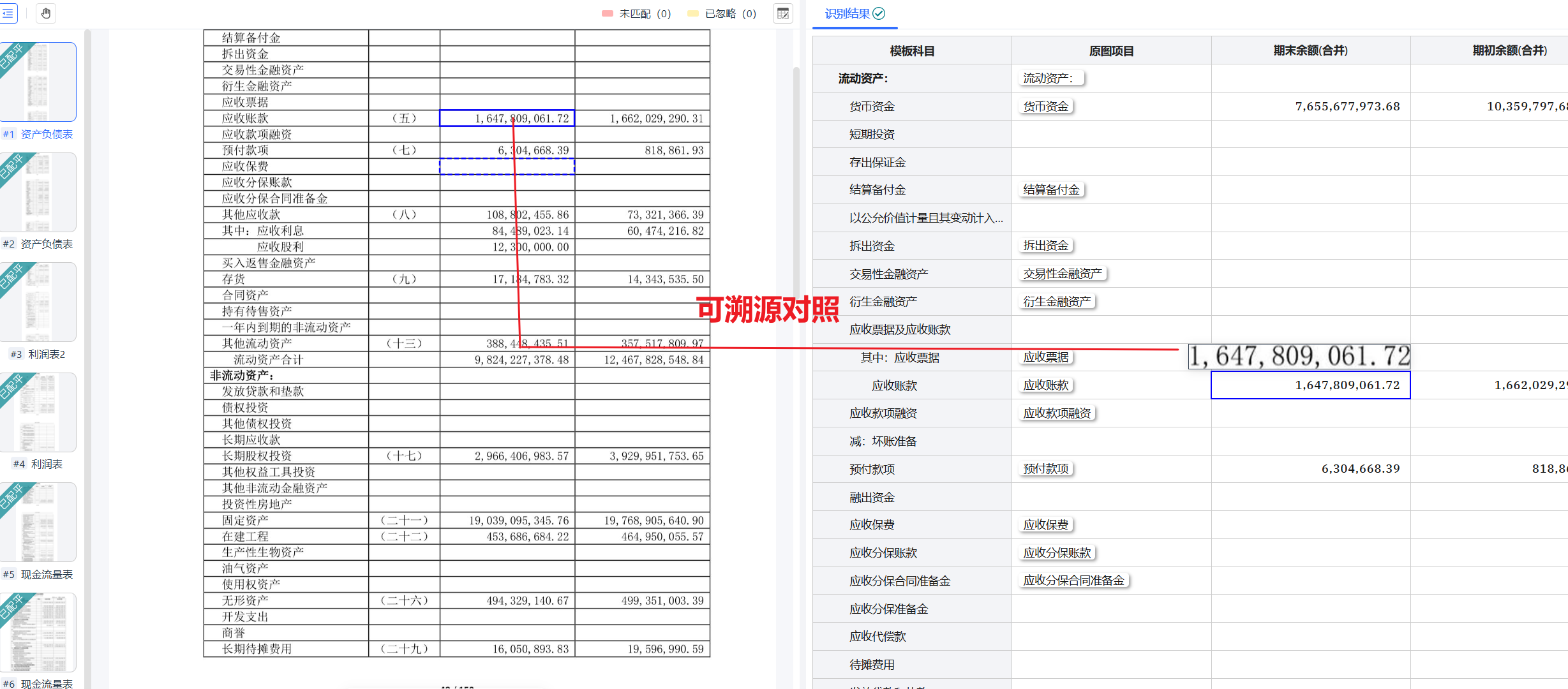

理想的復核方式,是將原始財報與識別結果對應展示。業務人員點擊某項數據后,可以快速定位到原始文件中的具體頁面和表格位置,并查看識別結果、修改記錄與校驗狀態。

這種方式并不是讓人工退出流程,而是讓人工從大量重復錄入轉向關鍵數據判斷。

在普通問答場景中,用戶可能只關心AI給出的答案。但在銀行、審計和投資等場景中,業務人員不僅需要知道結論是什么,還需要知道結論從哪里來。

例如,當系統提示某企業現金流風險較高時,業務人員需要進一步確認:

判斷基于哪些財務數據,數據來自哪一張報表、哪一頁,金額是否經過人工修改,系統觸發了什么規則。

如果AI只能給出結論,卻無法回到原始財報,業務人員就很難完成復核,也難以在正式流程中承擔責任。

因此,財報智能錄入系統還需要保留結構化數據與原始文件之間的對應關系。

每一項數據都應盡可能記錄來源文件、所在頁碼、原文位置、識別狀態和復核結果。大模型在生成分析時,才能進一步關聯數據依據,讓結論具備可解釋和可追溯的基礎。

大模型的優勢,在于理解、總結、推理和生成。

財報智能錄入系統的優勢,在于穩定地完成文檔處理、數據提取、格式統一、規則校驗和結構化輸出。

二者結合后,可以形成更加完整的財報AI處理流程:

首先統一接收不同格式的財報材料,再完成圖像處理、文檔分類和表格解析;隨后提取科目、金額、期間和單位,并進行科目映射與數據歸一化;通過業務規則和人工復核保證數據質量;最終將結構化數據提供給大模型、信貸系統、風控平臺或財務分析系統。

在這樣的架構中,大模型不需要直接面對大量格式混亂、質量不一的原始文檔,而是基于經過整理和校驗的數據開展分析。

這不僅有助于減少金額錯位、單位錯誤和期間混淆,也可以支持多企業、多年度財報的批量分析。

例如,企業可以進一步開展財務指標計算、經營趨勢分析、同行業比較、異常篩查、風險提示和盡調報告輔助生成。

財報數據的整理工作交給智能錄入系統,大模型才能把更多能力用于解釋變化、發現風險和輔助決策。

不能。大模型更擅長分析和總結,易道博識智能財報系統則負責財報識別、表格解析、科目映射、數據歸一化和結構化輸出。二者結合,才能讓財報分析穩定進入實際業務。

應先解決財報數據的結構化和標準化問題。易道博識智能財報系統可將PDF、Excel、掃描件等財報轉換為統一、可復核、可追溯的數據,再提供給大模型進行分析。