EN

隨著人工智能技術(shù)在金融、審計(jì)、財(cái)務(wù)共享等領(lǐng)域加速應(yīng)用,越來越多企業(yè)開始通過財(cái)務(wù)報(bào)表OCR,將PDF、Excel、掃描件和手機(jī)照片中的財(cái)務(wù)數(shù)據(jù)自動(dòng)提取出來。

但在真實(shí)業(yè)務(wù)中,財(cái)報(bào)處理的難點(diǎn)早已不只是“能不能識別文字”。

一份財(cái)務(wù)報(bào)表即使所有文字和數(shù)字都被正確識別,如果金額對應(yīng)錯(cuò)了科目、本期數(shù)與上期數(shù)發(fā)生錯(cuò)位,或者“萬元”被當(dāng)成“元”處理,最終得到的數(shù)據(jù)依然無法直接進(jìn)入信貸、審計(jì)、風(fēng)控和財(cái)務(wù)分析系統(tǒng)。

因此,企業(yè)選擇財(cái)務(wù)報(bào)表OCR時(shí),不能只關(guān)注字符識別率,還需要考察系統(tǒng)能否完成表格結(jié)構(gòu)還原、財(cái)務(wù)字段理解、科目映射、數(shù)據(jù)歸一化、規(guī)則校驗(yàn)和人工復(fù)核。

財(cái)報(bào)OCR的最終目標(biāo),是把不同來源、不同格式和不同模板的財(cái)務(wù)報(bào)表,轉(zhuǎn)換為統(tǒng)一、準(zhǔn)確、可追溯、可進(jìn)入業(yè)務(wù)系統(tǒng)的標(biāo)準(zhǔn)化數(shù)據(jù)。

普通OCR主要解決圖片或文檔中的文字識別問題,例如識別一段文字、一個(gè)數(shù)字或一個(gè)表格單元格。但財(cái)務(wù)報(bào)表OCR面對的是更復(fù)雜的業(yè)務(wù)結(jié)構(gòu)。

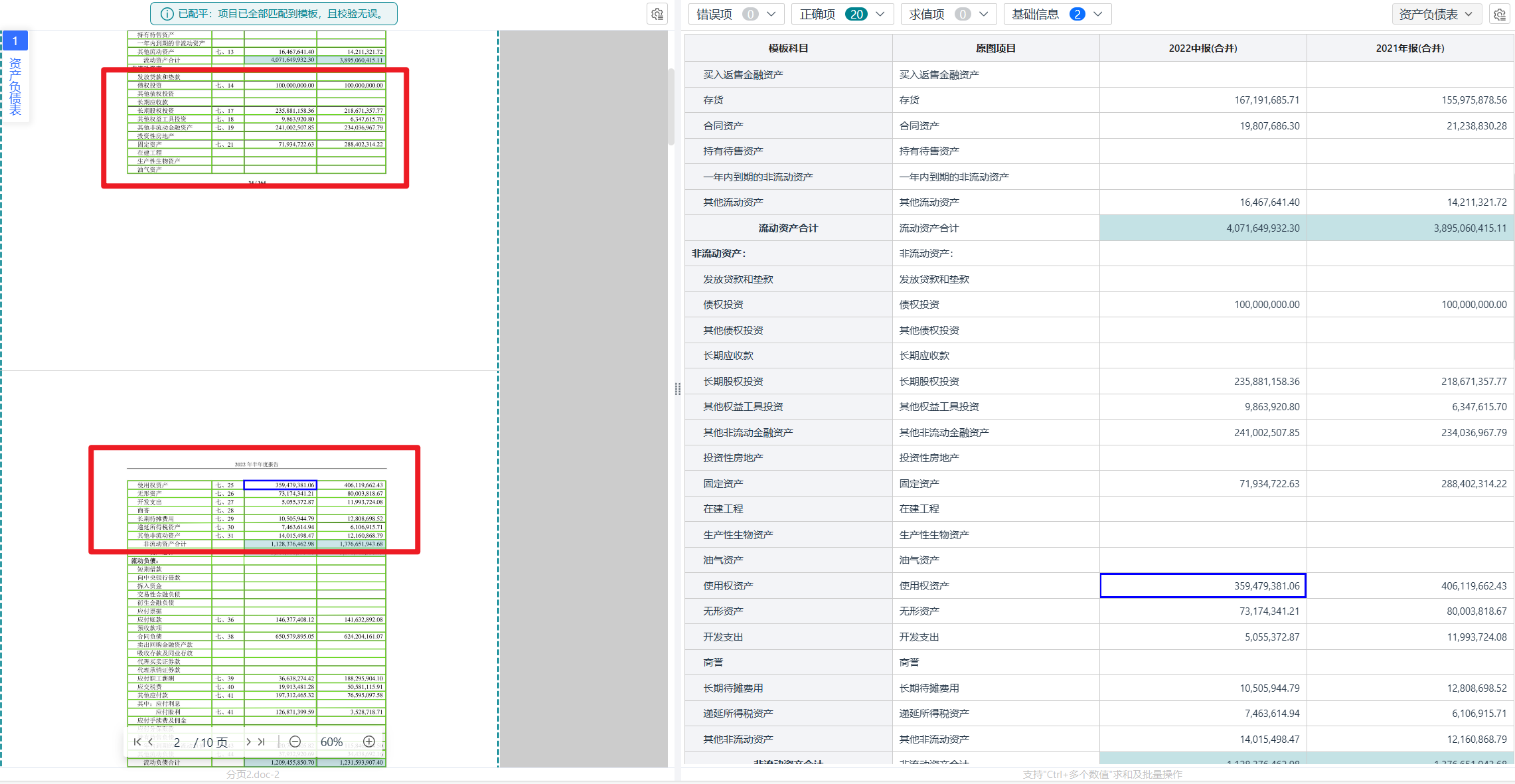

以資產(chǎn)負(fù)債表為例,系統(tǒng)不僅要識別“貨幣資金”和對應(yīng)金額,還需要判斷該金額屬于期初還是期末,單位是元還是萬元,報(bào)表屬于合并口徑還是母公司口徑,以及該科目在企業(yè)內(nèi)部系統(tǒng)中應(yīng)該對應(yīng)哪個(gè)標(biāo)準(zhǔn)字段。

因此,完整的財(cái)報(bào)處理通常包含多個(gè)環(huán)節(jié):

文檔預(yù)處理、報(bào)表分類、表格結(jié)構(gòu)解析、科目與金額提取、期間和單位識別、科目映射、數(shù)據(jù)歸一化、業(yè)務(wù)規(guī)則校驗(yàn)、人工復(fù)核以及標(biāo)準(zhǔn)化輸出。

其中任何一個(gè)環(huán)節(jié)出現(xiàn)問題,都可能影響最終數(shù)據(jù)的可用性。

例如,OCR準(zhǔn)確識別出了數(shù)字“12,500”,但如果系統(tǒng)將其放入錯(cuò)誤的表格列,或者忽略報(bào)表中的“單位:萬元”,那么數(shù)據(jù)即使在字符層面沒有錯(cuò)誤,進(jìn)入后續(xù)系統(tǒng)后仍然會(huì)造成嚴(yán)重偏差。

這也是為什么企業(yè)不能僅用“文字識別率”評價(jià)財(cái)報(bào)OCR。

在產(chǎn)品演示中,財(cái)報(bào)通常頁面清晰、格式標(biāo)準(zhǔn)、表格完整。但企業(yè)實(shí)際接收到的財(cái)報(bào),來源和質(zhì)量往往非常復(fù)雜。

有些財(cái)報(bào)來自電子版PDF,有些是掃描件、Excel、Word文檔或手機(jī)拍攝圖片;同一批材料中,還可能同時(shí)包含財(cái)務(wù)報(bào)表、審計(jì)報(bào)告、報(bào)表附注和其他證明文件。

圖片本身也可能存在旋轉(zhuǎn)、傾斜、透視變形、反光、陰影、折痕、印章遮擋、手寫批注和分辨率不足等問題。

在表格結(jié)構(gòu)方面,財(cái)報(bào)還經(jīng)常存在多級表頭、無框線表格、合并單元格、科目縮進(jìn)、跨頁表格、表頭跨頁丟失,以及一頁中包含多個(gè)不同表格等情況。

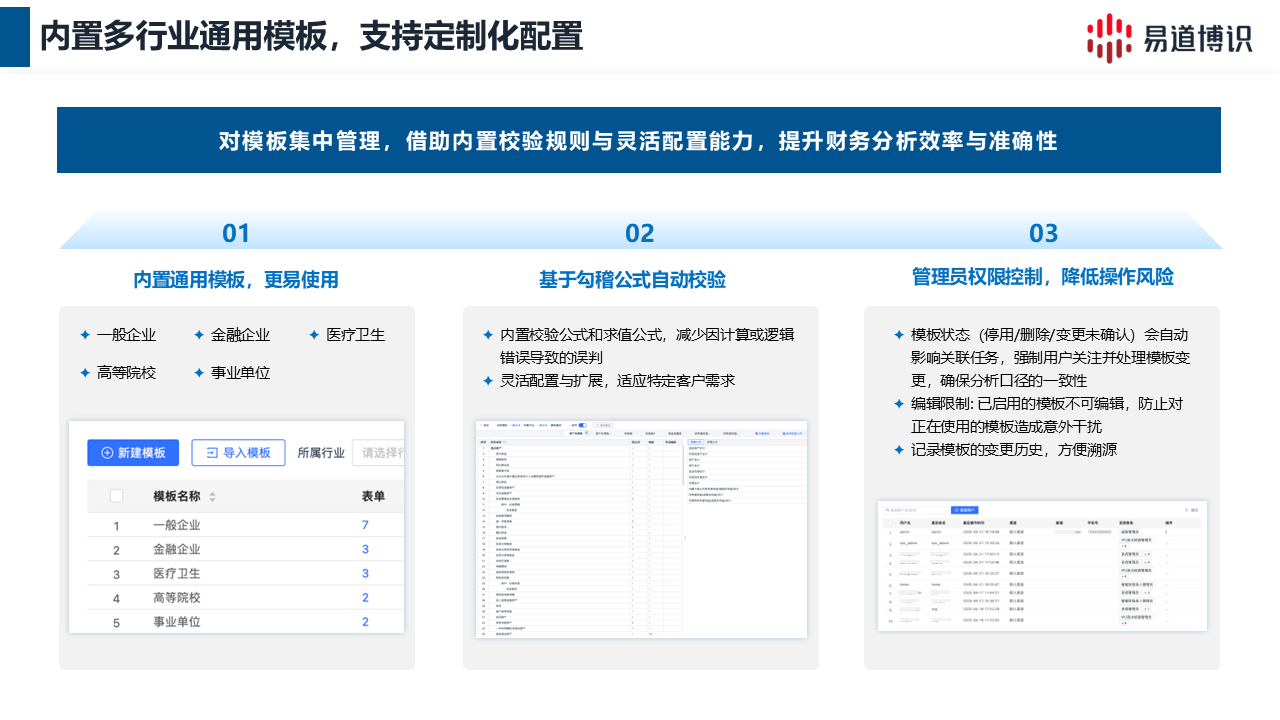

更重要的是,財(cái)務(wù)報(bào)表并不存在完全統(tǒng)一的模板。

不同企業(yè)、行業(yè)和會(huì)計(jì)口徑下,即使都是資產(chǎn)負(fù)債表,科目名稱、排列順序、字段層級和表格樣式也可能存在差異。如果系統(tǒng)只能依賴固定模板,一旦遇到新格式,就可能需要重新配置,難以滿足大規(guī)模、持續(xù)性的業(yè)務(wù)處理需求。

易道博識財(cái)務(wù)報(bào)表智能錄入系統(tǒng)面向真實(shí)業(yè)務(wù)材料,支持對不同來源和格式的財(cái)報(bào)進(jìn)行統(tǒng)一接入。對于旋轉(zhuǎn)、傾斜、扭曲和透視變形等情況,系統(tǒng)可先進(jìn)行圖像預(yù)處理,再開展文檔識別和表格解析,為后續(xù)數(shù)據(jù)提取提供相對穩(wěn)定的基礎(chǔ)。

很多財(cái)報(bào)OCR產(chǎn)品能夠完成表格識別和數(shù)據(jù)提取,但識別結(jié)果仍然不能直接進(jìn)入企業(yè)內(nèi)部系統(tǒng),其中一個(gè)重要原因,就是缺少數(shù)據(jù)歸一化能力。

不同企業(yè)可能使用不同名稱表達(dá)相近的財(cái)務(wù)科目。

例如,與現(xiàn)金相關(guān)的項(xiàng)目,可能被寫成“貨幣資金”“現(xiàn)金及現(xiàn)金等價(jià)物”“現(xiàn)金和銀行存款”等。對于人工閱讀而言,這些名稱比較容易理解;但對于信貸系統(tǒng)、風(fēng)控模型或財(cái)務(wù)分析平臺而言,數(shù)據(jù)必須進(jìn)入統(tǒng)一的標(biāo)準(zhǔn)字段。

因此,財(cái)報(bào)處理不能停留在原始字段提取,還需要建立原始科目與標(biāo)準(zhǔn)科目之間的映射關(guān)系。

經(jīng)過歸一化后,不同企業(yè)、不同年度和不同模板下的財(cái)報(bào)數(shù)據(jù),才能在統(tǒng)一口徑下進(jìn)行比較、分析和調(diào)用。

這也是易道博識財(cái)務(wù)報(bào)表智能錄入系統(tǒng)與單純文字識別工具之間的重要區(qū)別:系統(tǒng)不僅關(guān)注財(cái)報(bào)上寫了什么,還要解決數(shù)據(jù)應(yīng)該如何進(jìn)入后續(xù)業(yè)務(wù)流程的問題。

企業(yè)處理財(cái)報(bào)時(shí),通常不僅需要識別資產(chǎn)負(fù)債表、利潤表和現(xiàn)金流量表三大主表,還可能涉及所有者權(quán)益變動(dòng)表、財(cái)務(wù)報(bào)表附注、審計(jì)報(bào)告和報(bào)表封面信息。

除科目和金額外,系統(tǒng)還需要識別企業(yè)名稱、報(bào)表日期、會(huì)計(jì)期間、金額單位、幣種、合并口徑、母公司口徑、本期數(shù)、上期數(shù)、期初數(shù)和期末數(shù)等上下文信息。

在同一個(gè)財(cái)報(bào)文件中,還可能同時(shí)出現(xiàn)多個(gè)年度、多種報(bào)表口徑以及多個(gè)主體的數(shù)據(jù)。如果系統(tǒng)無法正確區(qū)分,就可能造成不同年度或不同口徑的數(shù)據(jù)混用。

對于銀行授信、投資盡調(diào)和審計(jì)等場景,財(cái)報(bào)附注同樣具有重要價(jià)值。很多主表中的金額,需要結(jié)合附注明細(xì)才能進(jìn)一步理解其構(gòu)成和變化原因。

因此,企業(yè)在進(jìn)行財(cái)報(bào)OCR選型時(shí),需要確認(rèn)產(chǎn)品究竟只能識別標(biāo)準(zhǔn)三張表,還是能夠處理完整財(cái)報(bào)文件中的多種文檔和復(fù)雜表格。

財(cái)務(wù)數(shù)據(jù)具有較高的準(zhǔn)確性要求,完全依靠OCR結(jié)果自動(dòng)入庫,往往存在一定風(fēng)險(xiǎn)。更合理的處理方式,是將模型識別、業(yè)務(wù)規(guī)則和人工復(fù)核結(jié)合起來。

系統(tǒng)可以根據(jù)項(xiàng)目實(shí)際業(yè)務(wù)規(guī)則,對表內(nèi)計(jì)算關(guān)系、表間數(shù)據(jù)關(guān)系、科目缺失、重復(fù)字段、金額單位異常、期間不一致等問題進(jìn)行檢查。

例如,資產(chǎn)總計(jì)與負(fù)債和所有者權(quán)益總計(jì)是否一致,各明細(xì)項(xiàng)之和是否與合計(jì)項(xiàng)一致,主表數(shù)據(jù)與附注明細(xì)是否存在明顯差異。

當(dāng)系統(tǒng)發(fā)現(xiàn)低置信度字段或規(guī)則異常時(shí),可以將相關(guān)內(nèi)容標(biāo)記出來,進(jìn)入人工復(fù)核環(huán)節(jié),而不是讓所有數(shù)據(jù)都依賴人工逐項(xiàng)檢查。

在復(fù)核過程中,原始財(cái)報(bào)與識別結(jié)果應(yīng)當(dāng)能夠?qū)?yīng)展示。工作人員可以快速定位字段所在頁面和位置,檢查科目、金額、期間及單位是否正確,并對異常數(shù)據(jù)進(jìn)行修改。

同時(shí),修改過程應(yīng)盡可能保留操作記錄,使后續(xù)數(shù)據(jù)能夠追溯到來源文件、原始頁面和復(fù)核過程。

財(cái)報(bào)OCR的價(jià)值,最終需要通過業(yè)務(wù)系統(tǒng)體現(xiàn)。

經(jīng)過識別、歸一化、校驗(yàn)和復(fù)核的數(shù)據(jù),可以根據(jù)企業(yè)需求輸出為結(jié)構(gòu)化文件或通過接口傳遞至信貸系統(tǒng)、審計(jì)系統(tǒng)、風(fēng)險(xiǎn)管理平臺、財(cái)務(wù)共享平臺、企業(yè)評級系統(tǒng)和其他內(nèi)部應(yīng)用。

不同企業(yè)內(nèi)部系統(tǒng)的字段定義、科目編碼和數(shù)據(jù)格式通常并不一致。因此,財(cái)報(bào)OCR項(xiàng)目還需要考慮字段映射、接口適配、異常狀態(tài)傳遞和復(fù)核狀態(tài)管理。

企業(yè)在選型時(shí),不僅要詢問“能不能識別”,還需要確認(rèn):

識別結(jié)果能否按照內(nèi)部字段標(biāo)準(zhǔn)輸出;數(shù)據(jù)出現(xiàn)異常后如何處理;每一項(xiàng)數(shù)據(jù)能否定位到原始文件;系統(tǒng)能否適配現(xiàn)有業(yè)務(wù)流程和部署環(huán)境。

只有完成這些環(huán)節(jié),財(cái)報(bào)OCR才能從一個(gè)識別工具,轉(zhuǎn)變?yōu)檎嬲陕涞氐呢?cái)務(wù)數(shù)據(jù)基礎(chǔ)設(shè)施。

可以,但不同文件類型的處理方式不同。電子PDF和Excel通常包含較完整的文本或表格結(jié)構(gòu),掃描PDF和手機(jī)照片則需要先進(jìn)行圖像校正和文字識別。選型時(shí)應(yīng)重點(diǎn)測試系統(tǒng)對旋轉(zhuǎn)、傾斜、透視變形、低分辨率和印章遮擋等真實(shí)材料的處理能力,而不能只測試標(biāo)準(zhǔn)電子文件。

因?yàn)槲淖肿R別正確,不代表數(shù)據(jù)關(guān)系正確。數(shù)字還可能出現(xiàn)科目對應(yīng)錯(cuò)誤、行列錯(cuò)位、期間混淆、單位遺漏或報(bào)表口徑錯(cuò)誤。財(cái)報(bào)數(shù)據(jù)要直接進(jìn)入業(yè)務(wù)系統(tǒng),還需要完成表格結(jié)構(gòu)還原、科目映射、數(shù)據(jù)歸一化、規(guī)則校驗(yàn)和人工復(fù)核。

建議使用企業(yè)自身的真實(shí)財(cái)報(bào)開展POC,樣本應(yīng)覆蓋不同格式、模板和復(fù)雜情況。測試時(shí)不僅要看字符識別率,還要考察結(jié)構(gòu)還原、科目與金額對應(yīng)、期間和單位識別、數(shù)據(jù)歸一化、異常發(fā)現(xiàn)、人工復(fù)核以及系統(tǒng)對接能力。最終判斷標(biāo)準(zhǔn)應(yīng)是數(shù)據(jù)能否穩(wěn)定進(jìn)入真實(shí)業(yè)務(wù)流程。